华体会

一、凯利公式的起源与定义

凯利公式(Kelly Criterion)由美国贝尔实验室的物理学家约翰·拉里·凯利(John Larry Kelly Jr.)于1956年在其论文《信息率的新解释》中首次提出。最初,这个公式是为了解决信息论中的信号传输问题,但很快就被应用到了金融投资和博彩领域。凯利公式的核心目标是:在已知胜率和赔率的条件下,计算出使长期资本增长率最大化的最优投注比例。

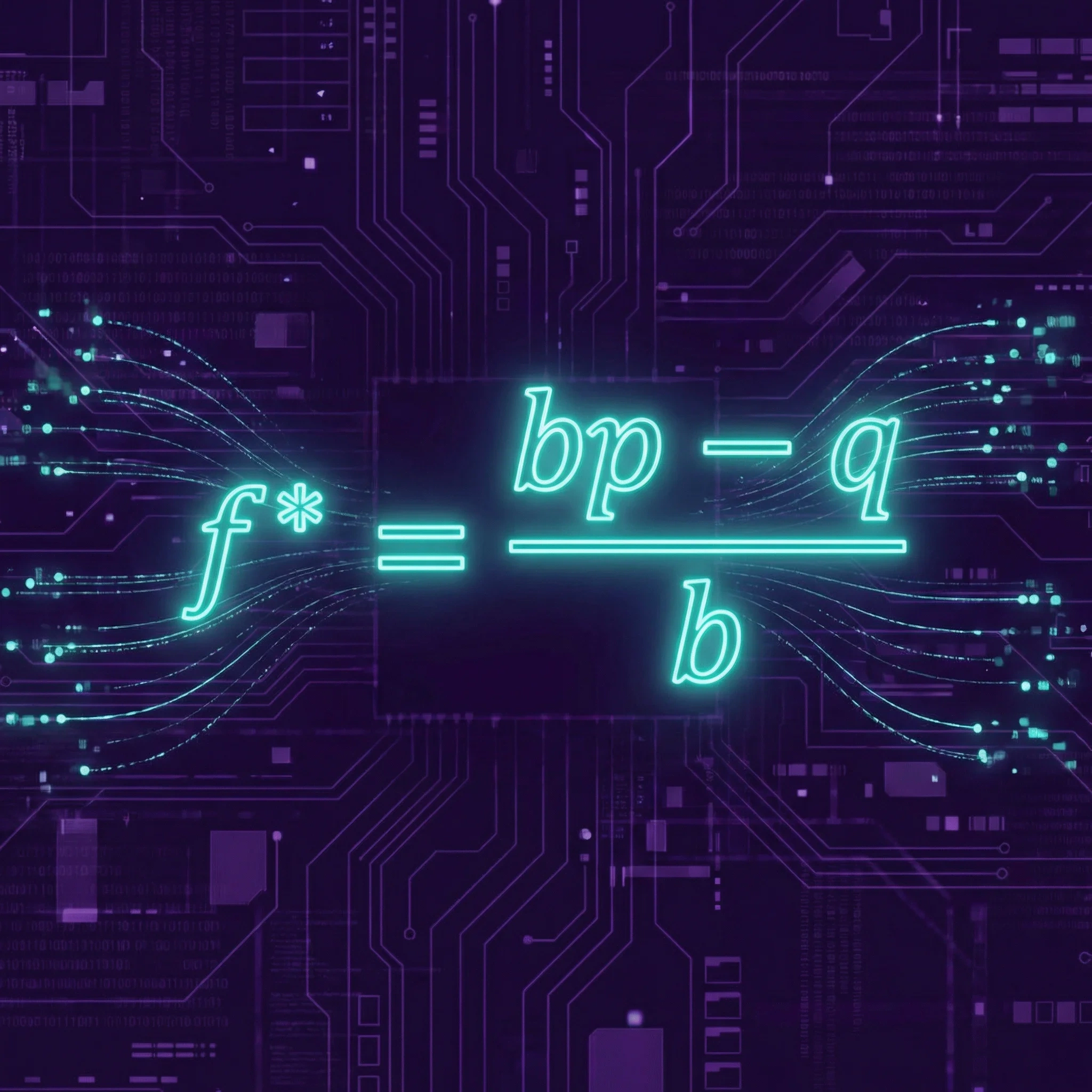

凯利公式的数学表达式非常简洁优雅。设 b 为净赔率(即赢了能获得的净利润与投注金额的比值),p 为获胜概率,q = 1 - p 为失败概率,则最优投注比例 f* 的计算公式为:

这个公式的直觉含义是:当你有正期望值优势时(即 bp > q),凯利公式会建议你投注一定比例的资金;当没有优势时(bp ≤ q),公式给出的结果为零或负值,意味着你不应该投注。投注比例的大小与你的优势程度成正比——优势越大,建议投注的比例越高。

二、凯利公式的数学推导

凯利公式的推导基于对数效用函数和期望值最大化原理。假设初始资金为 W₀,每次投注占总资金的比例为 f,经过 n 次投注后,其中赢了 w 次,输了 l 次(w + l = n),则最终资金为:

为了最大化长期增长率,我们需要最大化 Wₙ 的几何增长率,即最大化 log(Wₙ/W₀)/n。当 n 足够大时,根据大数定律,w/n → p,l/n → q,因此我们需要最大化:

对 G(f) 求导并令其等于零,即可得到凯利公式 f* = (bp - q) / b。这个推导过程表明,凯利公式不是简单地最大化期望收益,而是最大化期望的对数收益——这意味着它天然地考虑了风险因素,因为对数函数对损失的惩罚大于对同等收益的奖励。

三、凯利公式的实际应用步骤

在实际的体育博彩中,应用凯利公式需要遵循以下步骤:

模拟案例:足球比赛投注

假设某场英超比赛,博彩公司给出主队获胜的十进制赔率为 2.50。你通过详细的数据分析,认为主队获胜的真实概率为 45%(即 p = 0.45)。

第一步:确定参数

净赔率 b = 2.50 - 1 = 1.50(即每投注1元,赢了净赚1.50元)

胜率 p = 0.45,败率 q = 1 - 0.45 = 0.55

第二步:代入凯利公式

f* = (1.50 × 0.45 - 0.55) / 1.50 = (0.675 - 0.55) / 1.50 = 0.125 / 1.50 ≈ 0.0833

第三步:解读结果

凯利公式建议你将总资金的 8.33% 投注在这场比赛上。如果你的总资金为 10,000 元,则应投注 833 元。

第四步:应用半凯利

在实际操作中,由于胜率估计存在不确定性,建议使用半凯利(Half Kelly),即投注 f*/2 ≈ 4.17%,约 417 元。这样可以在保持正期望值的同时,显著降低资金波动。

四、凯利公式的优势与局限性

| 维度 | 优势 | 局限性 |

|---|---|---|

| 数学基础 | 有严格的数学证明,能最大化长期增长率 | 假设投注者能准确估计胜率,实际中很难做到 |

| 风险控制 | 自动调节投注比例,优势大时多投,优势小时少投 | 全凯利的波动性很大,可能导致短期内大幅回撤 |

| 长期表现 | 在所有固定比例策略中,长期增长率最高 | 需要大量的投注次数才能体现优势 |

| 实用性 | 公式简单,易于计算和执行 | 不适用于同时进行多个投注的复杂场景 |

五、半凯利与分数凯利策略

由于全凯利策略的波动性较大,实际操作中更常使用的是分数凯利策略。最常见的是半凯利(Half Kelly),即将凯利公式计算出的比例减半。研究表明,半凯利策略能够保留约75%的长期增长率,同时将资金波动降低约50%。对于风险厌恶程度更高的投注者,还可以使用四分之一凯利(Quarter Kelly)。

分数凯利策略的另一个重要优势是:它对胜率估计误差具有更强的容错性。当你的胜率估计存在偏差时,半凯利策略受到的负面影响远小于全凯利策略。这在实际操作中非常重要,因为精确估计体育比赛的胜率本身就是一项极具挑战性的任务。

六、风险与适用场景分析

凯利公式最适合以下场景:你有一个经过验证的、具有正期望值的投注模型;你能够进行大量的投注(至少数百次)以让大数定律发挥作用;你有足够的心理承受能力来应对短期内的资金波动。凯利公式不适合以下场景:你对胜率的估计缺乏信心;你的资金有限且无法承受大幅回撤;你同时在多个相关联的事件上投注。

无论使用哪种资金管理策略,最重要的原则始终是:永远不要投注超过你能承受损失的金额。凯利公式是一个强大的数学工具,但它不能替代纪律和理性。在博彩的世界里,活得久比赢得多更重要。